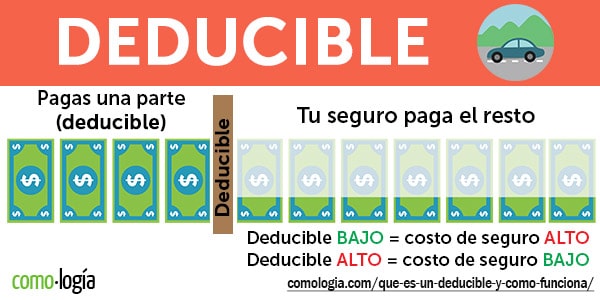

El deducible en una póliza de seguros es la cantidad de dinero que una persona paga antes de que una compañía de seguros cubra los beneficios descritos en la póliza. Por lo general, el deducible afecta directamente la cantidad (mientras más bajo sea tu pago mensual, más alto será tu deducible).

¿Qué es un deducible? Ejemplo

La mejor forma de entender qué es un deducible y cómo funciona es mediante un ejemplo:

Ejemplo 1

Juan tiene un accidente y tiene que pagar para reparar su auto.

- Costo de la reparación: $2,400

- Deducible: $1,000

Juan tiene que pagar $1,000 y el seguro paga los $1,400 restantes.

Ejemplo 2

María tiene un accidente

- Costo de la reparación: $450

- Deducible: $500

María paga la cantidad completa de $450 porque es menor al deducible.

La cantidad a pagar de un deducible varía según la cobertura y la póliza de seguro que tengas. Muchos seguros de autos baratos incluyen un deducible alto, así que debes estar preparado para pagar esta cantidad en caso de un accidente.

Con un deducible más bajo, los pagos al seguro son más altos. Con un deducible más alto los pagos al seguro son más bajos.

Entender qué es el deducible de tu póliza de seguros y cómo funciona es importante porque así podrás ahorrar dinero en tu póliza de autos.

Si quieres saber mas sobre como tú deducible puede ayudarte a ahorrar dinero en el seguro de tu carro, visita nuestras guías:

¿Cómo funciona el deducible?

Cuando una persona tiene que hacer un reclamo a su compañía de seguros, lo primero que debe pagar es su deducible.

De este modo, la persona asegurada tiene que poner algo de su propio dinero para cubrir con su pérdida, daño o necesidad. Después de esto, la compañía de seguros interviene para cubrir el resto de los gastos hasta los límites indicados en la póliza de seguro.

Por ejemplo, digamos que Juan tiene un accidente de auto que resulta en $1200 dólares en reparaciones. Juan tiene un deducible de $500. En este caso, Juan tendría que pagar $500 USD de su bolsillo al taller de reparaciones.

La compañía de seguros cubre el resto de los gastos de reparación (en este ejemplo, $700). A pesar de que Juan todavía tiene que pagar una parte del total de la reparación, su gasto total se redujo debido a que esta cubierto bajo su póliza de seguro de auto.

Es importante señalar que algunas hay algunos deducibles que tienen excepciones. Por ejemplo, una póliza de seguro de salud puede cubrir el costo de una visita a la sala de emergencias aun cuando el asegurado no cumple con su deducible. Estas excepciones son siempre definidas en la póliza de seguro.

¿Cómo puedo ahorrar dinero con un deducible?

Como ya hemos visto, pagar un deducible más alto puede implicar pagos mensuales más bajos en tu seguro.

Al tener un deducible alto, cada año que no tengas un accidente podrías estar ahorrando hasta un 20% o 30% en sus costos de seguro de auto.

Por eso recomendamos cambiar el deducible en su póliza de seguro para que se ajuste a sus necesidades. Al elegir un deducible más alto, pagarás menos mensualmente.

Si decides tener un deducible más alto, será muy importante contar con un fondo de emergencia para cubrir este pago. Lo último que quieres es tener que pedir un préstamo con intereses si no puedes pagar en caso de un accidente.

¿Cual es el propósito de un deducible?

El propósito de un deducible (también conocido como deductible, en inglés) es evitar que la gente haga reclamaciones a la compañía de seguro cuando el costo asociado con la pérdida, daño o necesidad es muy pequeño.

El deducible permite a la compañía de seguros tener más recursos financieros para manejar los reclamos más costosos. El deducible también permite que la compañía de seguro pueda ofrecer precios más bajos ya que cuando el asegurado comparte algunos de los costos de reclamación, la compañía de seguros no tiene que cobrar tarifas sumamente altas.

Cantidad del deducible

La cantidad que una persona paga antes de que su cobertura de seguro empiece a cubrir sus gastos depende del tipo de póliza de seguro que tiene y la compañía que le ofrece la póliza de seguros.

Cuando una persona escoge un deducible bajo, la compañía de seguros generalmente cobra tarifas más altas ya que la empresa esta obligada a pagar más y el asegurado a pagar menos en caso de un accidente.

Si una persona elige un deducible alto, la compañía de seguro generalmente cobra una tarifa más baja, ya que el cliente tiene que pagar más de su bolsillo antes de que la compañía de seguros se haga responsable por su cobertura.

Deducible en una póliza de seguro de salud

El deducible en una póliza de seguro de salud es un poco diferente al seguro de autos.

En una póliza de seguro de salud, el deducible es la cantidad que pagas por los servicios de atención médica cubiertos antes de que tu plan de seguro comience a pagar.

Por ejemplo, con un deducible de $1,500, pagas los primeros $1,500 en servicios médicos.

Después de pagar la cantidad de tu deducible, por lo general sólo paga un copago (conocido en inglés como copay) por los servicios cubiertos. Tu compañía de seguros paga el resto.

Muchos seguros de salud pagan por ciertos servicios (como un chequeo anual o programas de control de enfermedades) antes de que tengas que pagar tu deducible. Revisa los detalles de tu plan si tienes preguntas sobre esto.

Los planes familiares a menudo tienen un deducible individual, que se aplica a cada persona, y un deducible familiar, que se aplica a todos los miembros de la familia.

Tal como un seguro de auto, los planes de salud con primas mensuales más bajas tienen deducibles más altos. Los planes con primas mensuales más altas generalmente tienen deducibles más bajos.

Puedes encontrar más información sobre los deducibles de salud en el sitio oficial de Healthcare.gov.

¿Qué es el deducible de un auto? Opiniones

Esperamos que nuestra guía sobre qué es el deducible en la póliza de seguros de tu auto te ayude a obtener todas las respuestas a las dudas que tengas.

Recuerda que si quieres saber más sobre la póliza de seguro de tu auto o tienes alguna pregunta, puedes dejarnos un comentario en la parte de abajo y te ayudaremos a salir de tu inquietud.

¿Qué es el deducible de un auto? ¿Qué significa pagar un deducible en el seguro de mi carro? Queremos saber tu opinión. Si has tenido alguna experiencia con las compañías de seguro de auto, déjanos un comentario en la parte de abajo y cuéntanos tu anécdota.

¿Cuando se paga el deducible? Porque mi aseguradora me dijo que vaya a recoger mi auto ya reparado

Esto no quiere decir que no pagarás el deducible. Serás responsable de pagarle al taller de mecánica cualquier gasto que la póliza de seguro no cubra y tengas que pagar el deducible al momento de recoger el vehículo.

Si yo soy culpable en un accidente pero solo tengo seguro para pagar los daños a terceros ¿tengo que pagar deducible?

No. Si tienes la culpa en un accidente, solo tendrás que pagar el deducible por colisión de su póliza para la reparación de TU PROPIO vehículo. Debido a que tu póliza no cubre tu vehículo, los daños del accidente estarán cubierto bajo la póliza de daños a terceros y no aplicará ningún deducible.

Si yo doy un golpe a otro auto, el seguro digamos que acepta que es culpa mía y paga a quien yo lastime. Verdad que no tengo que pagar un deducible???? No hablo de reparar mi auto. En ese caso se que si se tiene que pagar el deducible?

El seguro paga su golpe y yo ya veré que arreglo de mi auto, si utilizo mi seguro con deducible o si no conviene.

CONCRETAMENTE. CUANDO UNO PEGA A OTRO AUTO, YO NO TENGO QUE PAGAR DEDUCIBLE. OBVIO NO ES ARREGLO DE MI AUTO ES DE A QUIEN YO PEGUE. ESTOY EN LO CORRECTO ????

Estás en lo correcto. El deducible solo aplica al reparar los daños de tu propio auto.

Buenas noches.

El deducible se aplica a daños propios o al otro vehículo con el se tuvo un accidente o percance?

Por lo general aplica a daños propios porque la mayorías de las pólizas cubren los daños a terceros en su totalidad.

Por ejemplo, si alguien golpea su vehículo y lo daña, estarías haciendo un reclamo en contra de la cobertura de la póliza de la otra persona. No tendrías que pagar un deducible adeudado por ti ni por el otro conductor.

El deducible es una tarifa fija a partir de costo de el vehículo o es un porcentaje del costo total de la reparación?

Es una tarifa fija. Se basa de acuerda a la póliza que tengas en el vehículo.

Como regla general: mientras más pagues mensualmente por seguro, menos será tu deducible (pero esto depende mucho del modelo y fabricante de tu auto).

En mi opinión, el deducible es un robo a mano empapelada. Piensalo de esta forma. veamos el ejemplo de Juan, citado anteriormente. Por el accidente Juan tiene una responsabilidad de $1200, el tiene que poner $500 que es el famoso deducible y la compañía solo paga $700. Resulta que Juan lleva digamos que 1 año asegurado a $60 mensual, cuanto ha pagado? $720.

Entonces la compañía no paga nada, y si Juan es buen chofer y esta varios años sin accidentes pues buen negocio. Si pretendes andar chocando todos los meses entonces sales ganando, pero de lo contrario le engordara la billetera a las compañías de seguros. Saludos.

Tuve un accidente por alcance (no es perdida total) y tengo un deducible de un 5%.

Mi auto no tiene ni 2 meses de uso y el ajustador de mi seguro me dice que la cantidad (el 5% del deducible) será fijada por el valor del auto y no por el costo de las reparaciones, que en este caso no seria mayor a 15.000$ mxn. y mi pregunta es: ¿es eso posible ?

En la mayoría de los casos el deducible no es fijado con respecto al valor del auto. Esto parece ser un caso aislado. Te recomendamos revisar la póliza de seguros que firmaste y verificar que esta cláusula está establecida.

Si yo pago el deducible y el seguro me paga los gastos del auto. A quien o como paga la persona responsable del accidente ??

Si no eres responsable del accidentes es muy raro que tengas que pagar un deducible. Por lo general el seguro de la otra persona cubrirá los gastos de reparación.

Buenas noches: tuve un siniestro de perdida total con mi auto y tengo que pagar el deducible de 5% de una cantidad de $200,000.

Cuanto tendría que pagar yo y cuanto tendría que reembolsar la aseguradora.

Gracias

Si el daño del auto es de 8000.00 mxn y tengo un deducible de 5% (13000.00 mxn) ¿qué pasa en este caso? ¿Yo pierdo y el seguro gana?

En este caso tendrías que cubrir el daño del gasto por ti mismo. Sin embargo, si el daño hubiera sido mayor, no tendrías que pagar por más de la cantidad de tu deducible.

Una piedra quebró mi parabrisas. Me dijeron que tengo un deducible de 500, el cambio de vidrio me sale en 300. Tengo que pagar?? Y cuanto?

En este caso tendrías que pagar el costo completo de la reparación ya que el costo de esta es menor a tu deducible.

Mi esposa le chocaron por atras y el que le pego se fugó. La verdad no es tanto el golpe, pero me dicen que es mejor que pague yo por fuera los daños de mi carro porque si no mi aseguranza va a subir. Yo pago 200 dólares al mes y el deducible es de 500 dolares pero la verdad el golpe no fue tanto.

¿Qué me recomiendan? ¿Pago yo por mi cuenta el golpe o pagar el deducible y que la aseguradora me lo arregle? Espero su repuesta. Gracias

Tienes 3 opciones:

1. No arreglar el golpe si no es tan notorio.

2. Reportar el golpe al seguro, pagar el deducible y esperar que ellos paguen la diferencia.

3. Arreglarlo y pagar en su totalidad con dinero de tu bolsillo

Mucho depende de cuánto te cueste arreglar el golpe. Por ejemplo, si tu deducible es de $1000 y arreglarlo cuesta $800, no vale la pena reportarlo al seguro. Dependiendo del estado donde vives si es posible que suba tu aseguranza (aun si no tuviste la culpa del accidente).

Cuando tu pagas el deducible de algun accidente, ese deducible sale del valor del costo del vehiculo, o del valor del accidente ?

En México, los seguros generalmente manejan un deducible de 5% del valor del vehículo sobre daños y 10% del valor del vehículo si es pérdida total. Esta información debe estar detallada en la póliza de tu aseguranza.

Bien explicado. Gracias

Muy buen artículo, es el mejor que ví para entender.

Slds!!

:)